Το εταιρικό αυτοκίνητο είναι ένα μέσο που χρησιμοποιούν πολλοί επιχειρηματίες ως κομμάτι της δουλειάς τους.

Ωστόσο, πριν προχωρήσετε στην απόκτηση ενός εταιρικού αυτοκινήτου πρέπει να γνωρίζετε και πώς λειτουργεί η φορολογία τους.

Σε αυτό τον οδηγό λοιπόν θα λύσουμε όλες σας τις απορίες και θα εξηγήσουμε τόσο το πως υπολογίζεται η φορολογία όσο και το ποια οχήματα εξαιρούνται από την φορολογία.

Ας ξεκινήσουμε λοιπόν.

Πώς Υπολογίζεται η Φορολογητέα Αξίας Παραχώρησης Εταιρικού Οχήματος

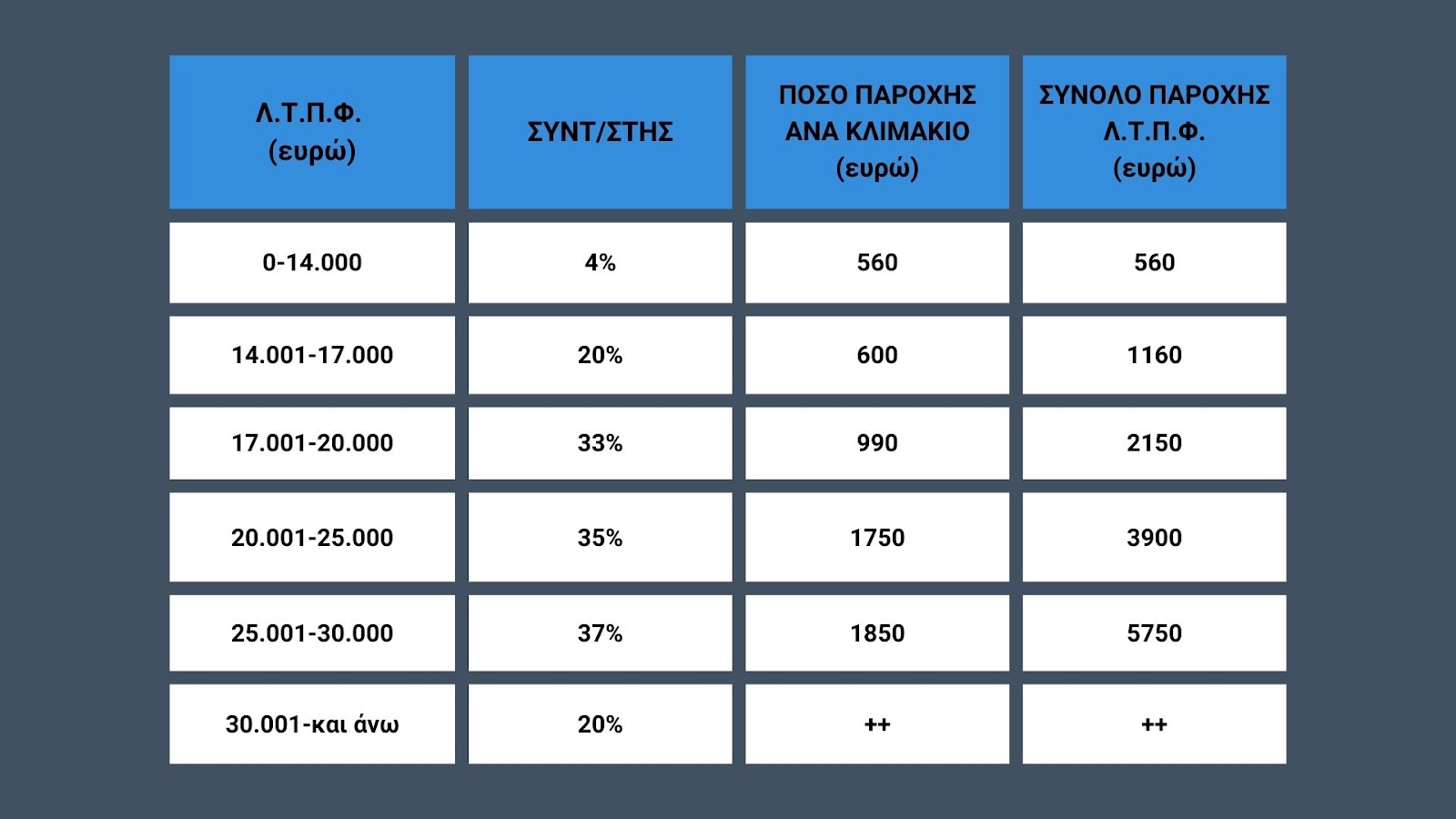

Ο τρόπος υπολογισμού της φορολογητέας αξίας της παραχώρησης οχήματος σε εργαζόμενο ή εταίρο ή μέτοχο, γίνεται με την εφαρμογή προοδευτικής κλίμακας επί της Λιανικής Τιμής Προ Φόρων του οχήματος ( Λ.Τ.Π.Φ.).

Αναλυτικά αυτή η κλίμακα παρουσιάζεται στον παρακάτω πίνακα.

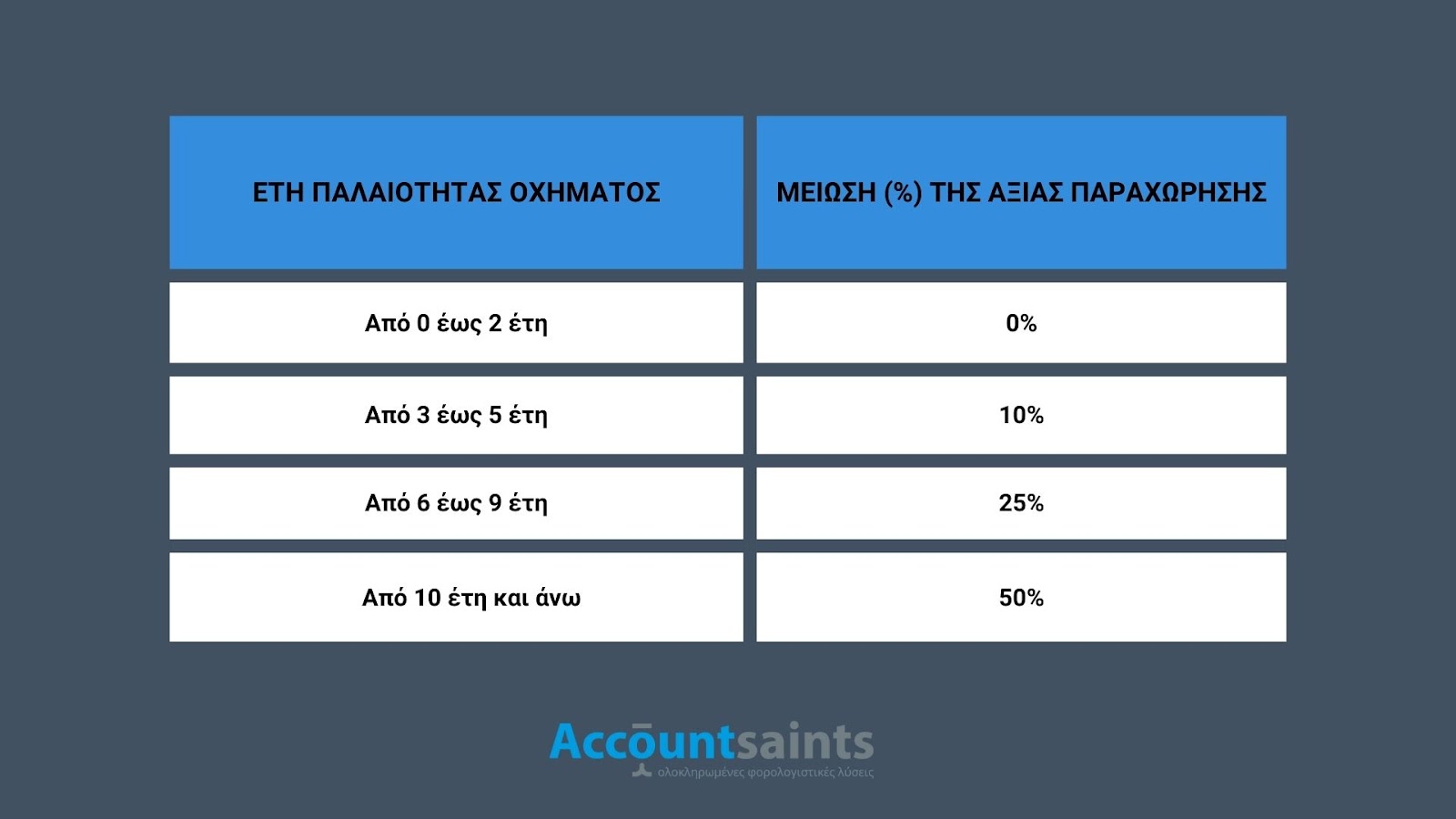

Επιπλέον, αξία της παραχώρησης του οχήματος μειώνεται βάση παλαιότητας ως εξής:

- Από καινούργιο έως 2 ετών δεν υπάρχει καμία μείωση.

- Από 3 έως 5 έτη υπάρχει μείωση 10%

- Από 6 έως 9 έτη μείωση 25%, και

- Από 10 έτη και άνω, 50% επί του συνολικού φόρου που προκύπτει με βάση τη ΛΤΠΦ του.

Αναλυτικά φαίνεται βέβαια και στο πινακάκι που ακολουθεί.

Ας περάσουμε τώρα λοιπόν να δούμε ποια οχήματα εξαιρούνται από την φορολόγηση.

Ποια Εταιρικά Οχήματα Εξαιρούνται Από τη Φορολόγηση;

Τα οχήματα που χρησιμοποιούνται αποκλειστικά για επαγγελματικούς σκοπούς και έχουν ΛΤΠΦ έως 17.000 €, καθώς και τα οχήματα με μηδενικούς ή χαμηλούς ρύπους έως 50 gr/km CO2 και ΛΤΠΦ έως 40.000 €, παρέχονται αφορολόγητα σε εργαζόμενο, εταίρο ή μέτοχο.

Όταν σε έναν εργαζόμενο, στέλεχος ή μέτοχο παρέχεται όχημα με εκπομπές έως 50 gr/km CO2 και ΛΤΠΦ έως 40.000 € από φυσικό ή νομικό πρόσωπο, δεν καταγράφεται επιπλέον εισόδημα στη φορολογική του δήλωση λόγω της χρήσης του εταιρικού αυτοκινήτου.

Εδώ φυσικά αρμόζει μία διευκρίνιση: η χρήση εταιρικού οχήματος για επαγγελματικούς σκοπούς ισχύει στις παρακάτω περιπτώσεις:

- Τα οχήματα δοκιμών (test-drive), που διαθέτουν οι εταιρείες εμπορίας αυτοκινήτων

- Τα οχήματα που χρησιμοποιούν επιχειρήσεις (π.χ. ξενοδοχειακές επιχειρήσεις) για μεταφορά καλεσμένων ή πελατών τους,

- Τα οχήματα μεταφοράς προσωπικού (π.χ. mini-bus),

- Τα οχήματα τα οποία διαθέτουν οι επιχειρήσεις επισκευής και συντήρησης (service) οχημάτων προσωρινά σε αντικατάσταση των επισκευαζομενων,

- Τα οχήματα που παρέχονται από τις επιχειρήσεις σε συγκεκριμένους πωλητές, τεχνικούς και άλλους εργαζόμενους, των οποίων η εργασία απαιτεί συχνή μετακίνηση εκτός των εγκαταστάσεων του εργοδότη (tool cars) και χρησιμοποιούνται για την επιχειρηματική δραστηριότητα της επιχείρησης, ανεξαρτήτως αν χρησιμοποιούνται και εκτός ωραρίου από τους δικαιούχους, εξαιρούνται από τη φορολόγηση.

- Τα οχήματα ιδιωτικής χρήσης που χρησιμοποιούνται από τις αεροπορικές εταιρείες και τις επιχειρήσεις διαχείρισης αεροδρομίων για την εξυπηρέτηση των αεροσκαφών και των επιβατών τους (αυτοκίνητα πίστας) καθώς και για την μεταφορά VIPS ή προσωπικού

Συνοψίζοντας

Αν και το εταιρικό όχημα μπορεί να είναι μία καλή επένδυση για την επιχείρηση σας σε κάθε περίπτωση θα πρέπει να έχετε στο νου σας τι ισχύει ακριβώς με την φορολογία για κάθε όχημα.

Για αυτό λοιπόν για οποιοδήποτε φορολογικό, μισθολογικό ή παραπλήσιο ζήτημα μπορείτε να επικοινωνήσετε με τους AccountSaints στο τηλέφωνο 2610 621 280 ή στο email [email protected]!