O Φόρος μισθωτών υπηρεσιών (ΦΜΥ) είναι ένα ζήτημα που απασχολεί τους εργαζόμενους καθώς αφαιρείται από τον μισθό τους αλλά και τους εργοδότες καθώς από εκείνους καταβάλλεται

Σε αυτό τον οδηγό λοιπόν θα δούμε:

- Τι είναι ο ΦΜΥ και ποιοι είναι υπόχρεοι για την καταβολή του

- Πότε καταβάλλεται ο ΦΜΥ

- Πως υπολογίζεται ο ΦΜΥ, και

- Πως γίνεται η δήλωση του ΦΜΥ

Ας ξεκινήσουμε λοιπόν από τα βασικά.

Τι Είναι ο Φόρος Μισθωτών Υπηρεσιών (ΦΜΥ) και Ποιοι οι Υπόχρεοι για την καταβολή του;

Ο φόρος μισθωτών υπηρεσιών (ΦΜΥ) είναι ένας φόρος που επιβαρύνει κάθε εργαζόμενο που λαμβάνει μισθό, αλλά τον πληρώνει ο εργοδότης του.

Με άλλα λόγια, οι εργοδότες αφαιρούν από τον μισθό του εργαζομένου το ποσό του ΦΜΥ, για να το αποδώσουν στη φορολογική διοίκηση. Πιο συγκεκριμένα, τα πρόσωπα που είναι υποχρεωμένα να παρακρατούν τον ΦΜΥ και να τον καταβάλλουν στην Εφορία είναι τα εξής:

- Κάθε φυσικό πρόσωπο που αποκτά κέρδη από επιχειρηματική δραστηριότητα ή νομικό πρόσωπο που παρέχει είτε χρηματικές αμοιβές ή αμοιβές σε είδος στους υπαλλήλους του. Σε αυτή την κατηγορία ανήκουν οι ιδιώτες επιχειρηματίες, κάθε είδους εταιρείας, ανεξάρτητα από το αν είναι κερδοσκοπικού χαρακτήρα ή οχι.

- Κάθε νομικό πρόσωπο ή νομική οντότητα που καταβάλλει συντάξεις σε φυσικά πρόσωπα, και

- Τα ταμεία κοινωνικής ασφάλισης ή άλλες παρόμοιες οντότητες που πραγματοποιούν πληρωμές προς τους ασφαλισμένους.

Πότε Καταβάλλεται ο ΦΜΥ;

Όπως αναφέραμε και πριν ο ΦΜΥ παρακρατείται από τον εργαζόμενο και έπειτα καταβάλλεται από τον εργοδότη στην φορολογική διοίκηση.

Τώρα το χρονικό πλαίσιο στο οποίο ο ΦΜΥ καταβάλλεται είναι το αργότερο μέχρι το τέλος του δεύτερου μήνα από την ημέρα καταβολής του μισθού τον οποίο αφορά.

Πώς Υπολογίζεται ο ΦΜΥ;

Αρχικά, θα πρέπει να τονίσουμε ότι ο ΦΜΥ αποτελεί μέρος του φόρου εισοδήματος φυσικών προσώπων, ο οποίος παρακρατείται προκαταβολικά, δηλαδή πριν από την υποβολή της φορολογικής δήλωσης και την έκδοση του εκκαθαριστικού.

Για τον υπολογισμό του ΦΜΥ, λαμβάνεται υπόψη ο φόρος εισοδήματος που αναλογεί στο ετήσιο καθαρό εισόδημα. Αυτός ο φόρος διαιρείται με το 14, για να προσδιοριστεί το μηνιαίο ποσό παρακράτησης του ΦΜΥ.

Ο αριθμός 14 αντιστοιχεί στους 14 μισθούς που καταβάλλονται ετησίως στους μισθωτούς εργαζόμενους: τους 12 μηνιαίους μισθούς συν το Δώρο Χριστουγέννων και το Δώρο Πάσχα που αποτελούν τον 13ο και τον 14ο μισθό.

Για να γίνει αυτό περισσότερο κατανοητό ας δώσουμε ένα παράδειγμα.

Παράδειγμα Υπολογισμού ΦΜΥ για Εισόδημα 1.500€

Ο μισθωτός K λαμβάνει εισόδημα 1.500€ το μήνα, χωρίς εξαρτώμενα μέλη.

1.Υπολογισμός καθαρού μηνιαίου εισοδήματος:

Αφαιρούμε τις ασφαλιστικές εισφορές προς τον ΕΦΚΑ, τις οποίες ο ίδιος υποχρεούται να καταβάλει:

1.500€ – (1.500€ x 6,67%) = 1.500€ – 100,05€ = 1.399,95€ το καθαρό μηνιαίο εισόδημα.

Β. Υπολογισμός ετήσιου καθαρού εισοδήματος:

1.399,95€ x 14 = 19.599,30€ ετήσιο καθαρό εισόδημα.

Γ. Υπολογισμός ετήσιου φόρου εισοδήματος:

Εφαρμόζουμε τους συντελεστές φόρου εισοδήματος φυσικών προσώπων. Ο K θα φορολογηθεί με 9% για τα πρώτα 10.000€ και 22% για τα υπόλοιπα 9.599,30€. Άρα:

10.000€ x 9% + 9.599,30€ x 22% = 900€ + 2.111,846€ = 3.011,846€ συνολικός ετήσιος φόρος εισοδήματος.

Στη συνέχεια, εφαρμόζονται οι αντίστοιχες μειώσεις φόρου εισοδήματος. Για τα πρώτα 12.000€, υπάρχει μείωση 777€, ενώ για τα υπόλοιπα 7.599,30€, το ποσό των 777€ μειώνεται κατά 20€ για κάθε επιπλέον 1.000€ εισοδήματος. Δηλαδή, η μείωση υπολογίζεται ως εξής:

Μείωση = 777€ – (20€ x 7.599,30€/1.000€) = 777€ – 152€ = 625€

Ο τελικός επιβλητέος φόρος καθορίζεται ως εξής:

3.011,846€ – 625€ = 2.386,846€ τελικό ποσό ετήσιου φόρου εισοδήματος

Δ. Υπολογισμός μηνιαίου ΦΜΥ:

Το παραπάνω ποσό φόρου εισοδήματος διαιρείται με το 14, για να υπολογιστεί το ποσό ΦΜΥ που παρακρατείται μηνιαίως από τον εργοδότη:

2.386,846€ / 14 = ~170,49€ το ποσό ΦΜΥ που παρακρατείται μηνιαίως από τον μισθό του εργαζομένου και καταβάλλεται από τον εργοδότη στη φορολογική διοίκηση.

Συμπέρασμα

Διαπιστώνουμε ότι, ενώ δεν εφαρμόζονται περίπλοκοι συντελεστές, για τον καθορισμό του ποσού ΦΜΥ λαμβάνονται υπόψη διάφοροι παράγοντες, οι οποίοι μπορεί να δυσχεραίνουν τον υπολογισμό του.

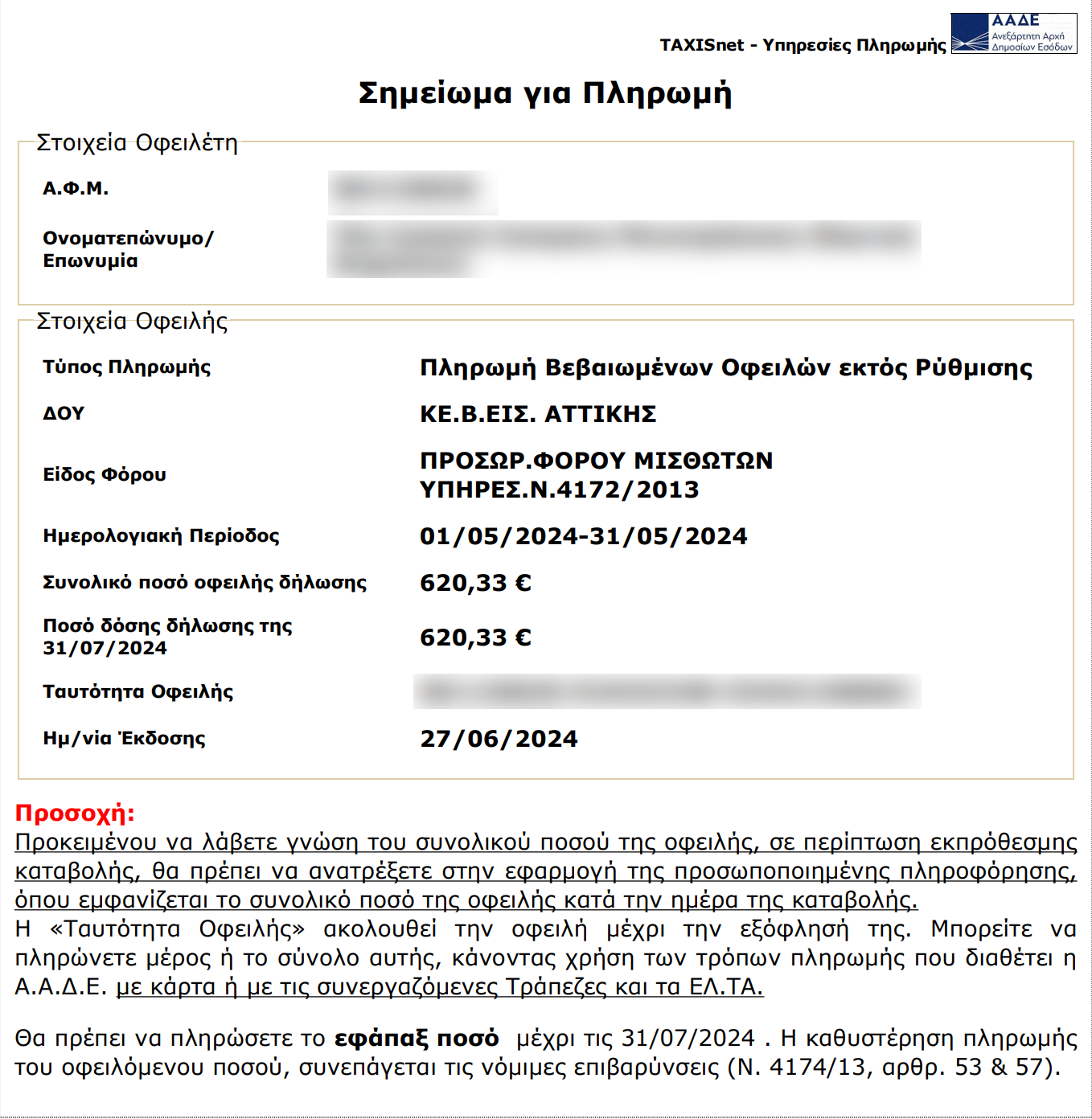

Πώς Γίνεται η Δήλωση του ΦΜΥ;

Η δήλωση του φόρου μισθωτών υπηρεσιών γίνεται ηλεκτρονικά στην σελίδα της ΑΑΔΕ

Α. Για την υποβολή της δήλωσης, απαιτείται η δημιουργία των zip αρχείων από την ιστοσελίδα της ΑΑΔΕ και η συμπλήρωση των σχετικών με την εκάστοτε περίπτωση.

Β. Στο αρχείο πρέπει να περιλαμβάνονται λεπτομερώς για κάθε ΑΦΜ:

- οι αμοιβές που αποδόθηκαν,

- οι παρακρατηθέντες φόροι, και

- οι εισφορές και τα χαρτόσημα, εφόσον υπάρχουν.

Γ. Αφού συμπληρωθούν τα αρχεία, υποβάλλονται στην ίδια ιστοσελίδα επιλέγοντας την ένδειξη “Είσοδος στην εφαρμογή” και πραγματοποιείται η δήλωση.

Συνοψίζοντας

Σε αυτό τον οδηγό λοιπόν αναλύσαμε τι είναι ο ΦΜΥ, πότε καταβάλλεται, πως υπολογίζεται αλλά και πως γίνεται η δήλωση του στην ΑΑΔΕ.

Καταλαβαίνουμε πως ειδικά ότι αφορά τον υπολογισμό του ΦΜΥ μπορεί να είναι ιδιαίτερα πολύπλοκο και αγχωτικό καθώς μπορεί εύκολα να υπάρξει κάποιο σφάλμα.

Στην ΑccountSaints αναλαμβάνουμε τόσο τον υπολογισμό του ΦΜΥ αλλά και όλων των υπολοίπων φόρων που μπορεί να έχει να αντιμετωπίσει η επιχείρηση σας.

Είναι σημαντικό, ιδιαίτερα σε μία εποχή που η νομοθεσία αναφορικά με τις επιχειρήσεις και τις υποχρεώσεις τους διαφοροποιείται διαρκώς, να έχετε δίπλα σας ένα γραφείο πλήρως ενημερωμενο και έτοιμο να διαχειριστεί κάθε κατάσταση.

Εάν λοιπόν και εσείς θέλετε έναν έμπιστο σύμμαχο δίπλα σας επικοινωνήστε μαζί μας στο τηλέφωνο 2610 621 280 ή στο email [email protected]!