Από το 1993 και μετά καταργήθηκαν τα φορολογικά σύνορα μεταξύ των κρατών μελών της Ευρωπαϊκής Ένωσης και εφαρμόστηκε ένα νέο σύστημα ελέγχου ΦΠΑ για το ενδοκοινοτικό εμπόριο.

Η υιοθέτηση πιο ευέλικτων και απλών φορολογικών μηχανισμών αύξησε τα οφέλη από τις ενδοκοινοτικές συναλλαγές.

Σε αυτό τον οδηγό λοιπόν θα δούμε:

- Τι είναι οι ενδοκοινοτικές συναλλαγές

- Ποιες είναι οι υποχρεώσεις για την πραγματοποίηση ενδοκοινοτικών συναλλαγών, και

- Τι πρόστιμο προκύπτει σε περίπτωση μη υποβολής δήλωσης

Ας δούμε λοιπόν έναν ορισμό των ενδοκοινοτικών συναλλαγών.

Τι Είναι οι Ενδοκοινοτικές Συναλλαγές;

Οι ενδοκοινοτικές συναλλαγές είναι οι εμπορικές πράξεις, όπως η αγορά και η πώληση αγαθών ή υπηρεσιών, που πραγματοποιούνται μεταξύ επιχειρήσεων εγκατεστημένων σε διαφορετικά κράτη-μέλη της Ευρωπαϊκής Ένωσης.

Οι συναλλαγές που θεωρούνται ενδοκοινοτικές είναι οι εξής:

- Ενδοκοινοτική παράδοση αγαθών: Η πώληση αγαθών από μια επιχείρηση σε ένα κράτος-μέλος της Ευρωπαϊκής Ένωσης προς μια επιχείρηση σε άλλο κράτος-μέλος, με μεταφορά των αγαθών από το ένα κράτος στο άλλο.

- Ενδοκοινοτική απόκτηση αγαθών: Η αγορά αγαθών από μια επιχείρηση εγκατεστημένη σε ένα άλλο κράτος-μέλος της Ευρωπαϊκής Ένωσης, με μεταφορά των αγαθών στο κράτος της επιχείρησης που τα αποκτά.

- Παροχή υπηρεσιών: Οι υπηρεσίες που παρέχονται από μια επιχείρηση σε άλλο κράτος-μέλος, όταν ισχύουν οι κανόνες της φορολόγησης στη χώρα του λήπτη της υπηρεσίας.

- Μεταφορά ιδίων αγαθών: Η αποστολή αγαθών από μια επιχείρηση από ένα κράτος-μέλος σε άλλο κράτος-μέλος για δική της χρήση (π.χ., αποθήκευση ή επεξεργασία).

Ωστόσο, για να πραγματοποιηθούν οι παραπάνω συναλλαγές πρέπει να πληρούνται κάποιες προϋποθέσεις.

Πάμε λοιπόν να τις δούμε.

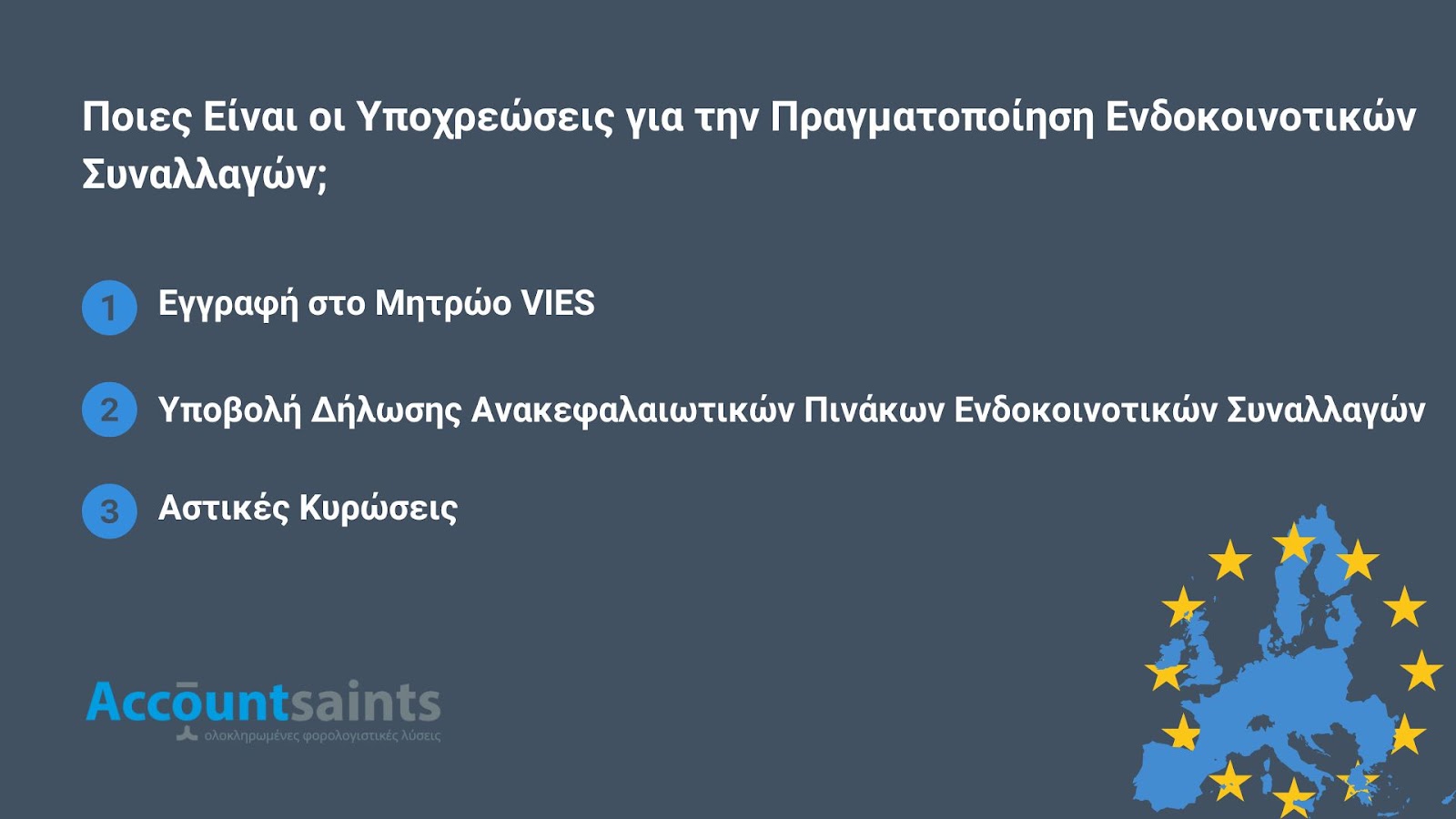

Ποιες Είναι οι Υποχρεώσεις για την Πραγματοποίηση Ενδοκοινοτικών Συναλλαγών;

Για την πραγματοποίηση ενδοκοινοτικών συναλλαγών, οι επιχειρήσεις έχουν τις εξής βασικές υποχρεώσεις:

1. Εγγραφή στο Μητρώο VIES

Η εγγραφή στο σύστημα VIES (VAT Information Exchange System) είναι απαραίτητη για τις επιχειρήσεις που επιθυμούν να πραγματοποιούν ενδοκοινοτικές συναλλαγές, δηλαδή συναλλαγές αγαθών ή υπηρεσιών μεταξύ των κρατών-μελών της Ευρωπαϊκής Ένωσης.

Το σύστημα VIES επιτρέπει την ηλεκτρονική ανταλλαγή πληροφοριών σχετικά με τους αριθμούς ΦΠΑ των επιχειρήσεων και βοηθά στην επιβεβαίωση της νομιμότητας των ενδοκοινοτικών συναλλαγών.

Διαδικασία Εγγραφής:

- Απόκτηση ΑΦΜ ΦΠΑ:

Η επιχείρηση πρέπει να έχει ενεργό Αριθμό Φορολογικού Μητρώου (ΑΦΜ) για ΦΠΑ, ο οποίος εκδίδεται από την αρμόδια φορολογική αρχή του κράτους μέλους όπου εδρεύει η επιχείρηση. - Ενημέρωση της Φορολογικής Αρχής:

Η επιχείρηση πρέπει να ενημερώσει τη φορολογική αρχή για την πρόθεσή της να πραγματοποιεί ενδοκοινοτικές συναλλαγές. Συνήθως απαιτείται η υποβολή αίτησης ή δήλωσης ενεργοποίησης του ΑΦΜ ΦΠΑ για χρήση στο VIES. - Εισαγωγή στο Σύστημα VIES:

Μετά την έγκριση, η φορολογική αρχή καταχωρεί τον ΑΦΜ ΦΠΑ της επιχείρησης στο VIES, καθιστώντας τον ενεργό για ενδοκοινοτικές συναλλαγές.

2. Υποβολή Δήλωσης Ανακεφαλαιωτικών Πινάκων Ενδοκοινοτικών Συναλλαγών

Όσοι πραγματοποιούν ενδοκοινοτικές συναλλαγές υποχρεούνται να υποβάλλουν δήλωση Ανακεφαλαιωτικών Πινάκων ενδοκοινοτικών συναλλαγών, γνωστών ως έντυπα Φ4 και Φ5.

Η δήλωση υποβάλλεται ηλεκτρονικά μέσω του συστήματος TAXISnet σε μηνιαία βάση, με καταληκτική ημερομηνία την 26η ημέρα του επόμενου μήνα. Αν η ημερομηνία αυτή συμπίπτει με αργία, η προθεσμία μετατίθεται στην επόμενη εργάσιμη ημέρα. Ωστόσο, για μήνες χωρίς καμία ενδοκοινοτική συναλλαγή, η υποβολή δεν είναι απαραίτητη.

Παρόλο που η υποβολή γίνεται κυρίως ηλεκτρονικά, σε εξαιρετικές περιπτώσεις επιτρέπεται η κατάθεση της δήλωσης σε έντυπη μορφή στην αρμόδια ΔΟΥ, όπως:

- Όταν, κατά την καταληκτική ημερομηνία, παρουσιαστεί τεχνική αδυναμία στο TAXISnet, οπότε η προθεσμία παρατείνεται κατά δύο εργάσιμες ημέρες.

- Για επιχειρήσεις που βρίσκονται σε διαδικασία μετασχηματισμού, όπως συγχωνεύσεις, διασπάσεις ή απορροφήσεις.

- Για τους κληρονόμους που υποβάλλουν δήλωση εκ μέρους του θανόντος.

Η τήρηση αυτών των διαδικασιών εξασφαλίζει τη σωστή φορολογική συμμόρφωση για ενδοκοινοτικές συναλλαγές.

3. Υποβολή Δήλωσης Intrastat

Το Σύστημα Στατιστικών Ενδοενωσιακού Εμπορίου, γνωστό ως INTRASTAT (INTRA-Union STATistics), συλλέγει δεδομένα για να διασφαλίζει την ακρίβεια και ποιότητα των στατιστικών των ενδοκοινοτικών συναλλαγών.

Οι πληροφορίες παρέχονται μέσω περιοδικών δηλώσεων που υποβάλλουν οι υπόχρεοι στις αρμόδιες εθνικές υπηρεσίες.

Η υποχρέωση υποβολής δήλωσης INTRASTAT ισχύει εφόσον οι συναλλαγές υπερβούν τα στατιστικά κατώφλια που καθορίζει η Στατιστική Υπηρεσία.

Για να απαιτείται η δήλωση, πρέπει η αξία των συναλλαγών να υπερβεί το στατιστικό κατώφλι είτε κατά το προηγούμενο φορολογικό έτος είτε εντός του τρέχοντος έτους.

Τι πρόστιμο Προκύπτει Σε Περίπτωση μη Υποβολής Δήλωσης

Η μη υποβολή δήλωσης Ανακεφαλαιωτικών Πινάκων ενδοκοινοτικών συναλλαγών ή η υποβολή της εκπρόθεσμα μπορεί να επιφέρει πρόστιμα. Συγκεκριμένα:

- Πρόστιμο για μη υποβολή ή εκπρόθεσμη υποβολή:

Το πρόστιμο για την μη υποβολή της δήλωσης μπορεί να φτάσει τα 100 ευρώ για κάθε δήλωση που δεν έχει υποβληθεί ή υποβληθεί εκπρόθεσμα. Αν η παράβαση είναι επαναλαμβανόμενη, το πρόστιμο μπορεί να αυξηθεί. - Πρόστιμο για ελλιπή ή ανακριβή στοιχεία:

Εάν η δήλωση περιλαμβάνει ελλιπή ή ανακριβή στοιχεία, το πρόστιμο μπορεί να είναι 100 ευρώ και μπορεί να αυξηθεί ανάλογα με την έκταση των λαθών.

Είναι σημαντικό να υποβάλλονται οι δηλώσεις έγκαιρα και με σωστά δεδομένα για την αποφυγή αυτών των προστίμων.

Συνοψίζοντας

Οι ενδοκοινοτικές συναλλαγές έχουν διευκολύνει πολύ το εμπόριο μεταξύ διαφορετικών κρατών μελών της Ευρωπαϊκής Ένωσης.

Ωστόσο, οι ενδιαφερόμενοι θα πρέπει πάντα να παρακολουθούν τις εξελίξεις στην νομοθεσία προκειμένου να είναι σε θέση να αποφεύγουν τυχόν απρόοπτα πρόστιμα.

Για οποιαδήποτε απορία υπάρχει τόσο πάνω στο θέμα των ενδοκοινοτικών συναλλαγών όσο και σε άλλα φορολογικά ή μισθολογικά ζητήματα μην διστάσετε να επικοινωνήσετε μαζί μας στο τηλέφωνο 2610 621 280 ή στο email [email protected] !